La finanza ha la fondamentale responsabilità di traghettare i capitali verso la transizione energetica. Se ne è discusso al Salone del Risparmio 2022.

Articolo sponsorizzato

I cambiamenti climatici sono un rischio per il pianeta, per la biodiversità, ma anche per l’economia. Le compagnie assicurative, le cui attività si fondano proprio sui rischi, non possono ignorarlo. Si è parlato anche di questo alla Settimana SRI, in cui è stato presentato il report “Finanza sostenibile e cambiamento climatico” che dedica un intero

I cambiamenti climatici sono un rischio per il pianeta, per la biodiversità, ma anche per l’economia. Le compagnie assicurative, le cui attività si fondano proprio sui rischi, non possono ignorarlo. Si è parlato anche di questo alla Settimana SRI, in cui è stato presentato il report “Finanza sostenibile e cambiamento climatico” che dedica un intero capitolo alle conseguenze del riscaldamento globale sul mercato assicurativo.

Negli anni Ottanta, a livello globale, ogni anno le compagnie assicurative registravano perdite medie di 10 miliardi di dollari a causa degli eventi atmosferici. Nell’ultimo decennio, secondo il centro di ricerca sul clima della compagnia di riassicurazione tedesca Munich Re, queste perdite sono volate fino a 50 miliardi. E gli studiosi concordano sul fatto che, con i cambiamenti climatici in atto, inondazioni e tempeste saranno sempre più frequenti.

Le compagnie assicurative, a questo punto, si trovano davanti a due enormi problemi da affrontare. Il primo: se aumentano i disastri naturali, e con loro le richieste di risarcimento, bisognerà incrementare i premi. A quel punto, però, le polizze saranno fuori dalla portata dei clienti delle zone più esposte. Il secondo: per stipulare le polizze, il primo passo è quello di calcolare i rischi. Ma se le catastrofi naturali sono sempre più imprevedibili, ciò diventa estremamente difficile.

Se vogliono sopravvivere, le compagnie assicurative devono seguire la strada dello sviluppo sostenibile. Innanzitutto – propone il report – emettendo nuove polizze, accessibili a tutti, che tengano in conto i rischi del cambiamento climatico e premino chi si adopera per tagliare le emissioni. Poi, collaborando con le istituzioni per prevenire le catastrofi naturali e fornire assistenza quando si verificano. Infine, non ci si può dimenticare che le compagnie assicurative sono anche investitori istituzionali. Ciò significa che possono spostare i propri investimenti verso società e Stati responsabili a livello ambientale, sociale e di governance.

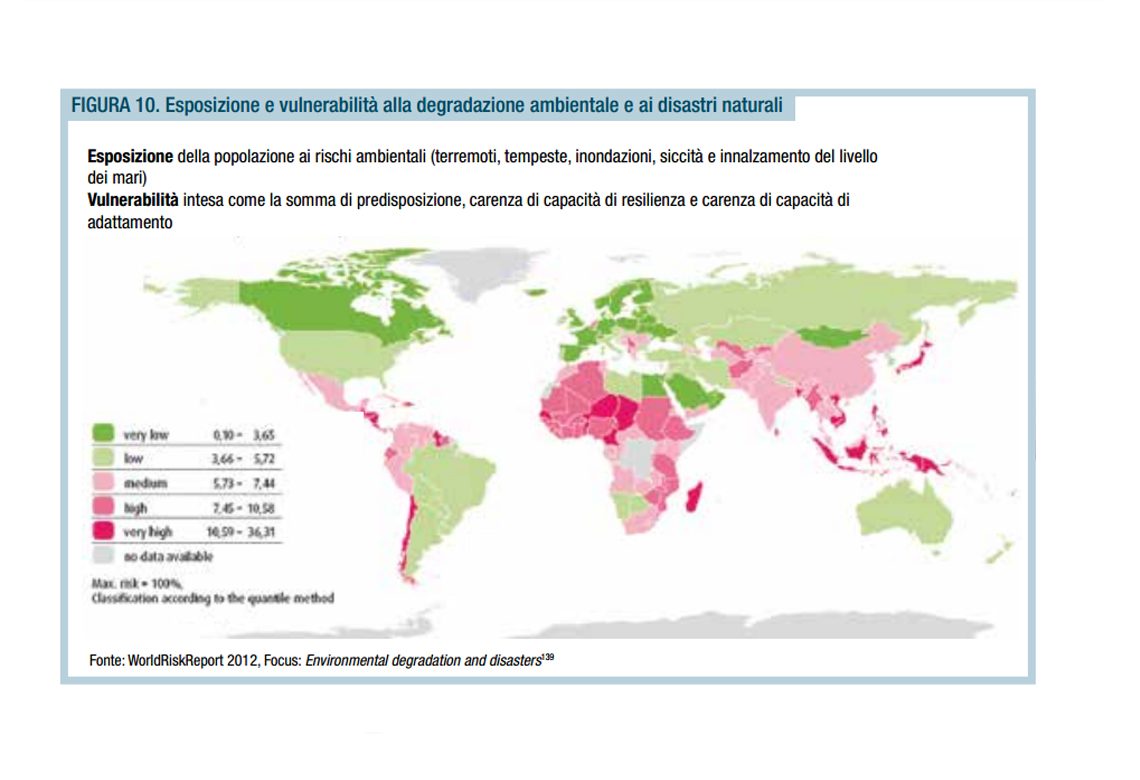

Ma c’è anche chi non si può permettere un’assicurazione. E spesso si tratta delle popolazioni dei Paesi più poveri, che sono anche i più vulnerabili di fronte ai disastri legati al clima. Le istituzioni stanno cercando di affrontare questo enorme divario. Se ne sta occupando il V20, che riunisce i ministri delle Finanze dei Paesi più a rischio di catastrofi ambientali (ne fanno parte, tra gli altri, Afghanistan, Bangladesh, Madagascar, Filippine). Nasce invece su proposta della Germania l’iniziativa “InsuResilience”, che mira a garantire la copertura assicurativa contro i rischi del cambiamento climatico a 400 milioni di persone in condizioni di povertà entro il 2020.

Sulla scia del microcredito, sono nate le micro-assicurazioni, che assicurano contro rischi specifici attraverso il pagamento di premi ridotti. Uno strumento prezioso soprattutto per le popolazioni a basso reddito, vale a dire con salari compresi tra 1 e 4 dollari al giorno. Nei mercati emergenti a farla da padrone è il modello mutualistico: solo in India si contano circa 600.000 cooperative, con 250 milioni di aderenti.

Alla Cop21 di Parigi, l’Icmif (International Cooperative and Mutual Insurance Federation), che rappresenta oltre 220 compagnie assicurative in tutto il mondo, ha presentato il Piano 5-5-5: garantire una copertura assicurativa a 5 milioni di famiglie povere in 5 mercati emergenti (Colombia, India, Kenya, Filippine e Sri Lanka) nei prossimi 5 anni. Tutto ciò, tramite un modello di micro-assicurazione mutualistica.

E l’Italia? Drammatici fatti di cronaca ci dimostrano in continuazione quanto il nostro territorio sia esposto ai rischi naturali. Ma, soprattutto per le case private, la copertura assicurativa è ancora molto bassa; fa eccezione solo l’assicurazione per esplosioni e incendi, obbligatoria per stipulare un mutuo.

Il tema è entrato anche nelle aule del Parlamento. L’onorevole Giulio Cesare Sottanelli, ad esempio, ha presentato una proposta di legge per rendere obbligatoria la copertura assicurativa per tutti gli edifici residenziali. In cambio, le compagnie assicurative dovrebbero riunirsi in un consorzio e fornire una copertura in caso di terremoti, eruzioni vulcaniche, frane, inondazioni, tempeste e neve. Anche il senatore Enzo Fasano ha proposto un’assicurazione obbligatoria per tutti gli edifici pubblici e privati: col premio verrebbe finanziato un Fondo nazionale per ridurre il rischio ambientale e migliorare l’efficienza energetica degli edifici.

Siamo anche su WhatsApp. Segui il canale ufficiale LifeGate per restare aggiornata, aggiornato sulle ultime notizie e sulle nostre attività.

![]()

Quest'opera è distribuita con Licenza Creative Commons Attribuzione - Non commerciale - Non opere derivate 4.0 Internazionale.

La finanza ha la fondamentale responsabilità di traghettare i capitali verso la transizione energetica. Se ne è discusso al Salone del Risparmio 2022.

Il Green Deal europeo e i piani di ripresa post-Covid incideranno sulla finanza sostenibile? L’abbiamo chiesto a Davide Tentori, ricercatore dell’Ispi.

Servono investimenti immensi per realizzare gli Sdgs, ma il percorso è tracciato. Ne abbiamo parlato con Francesco Timpano di Asvis.

Il Pnrr potrebbe aprire una stagione diversa per gli investimenti a impatto nel nostro paese. Parola di Giovanna Melandri, presidente di Human foundation e Social impact agenda per l’Italia.

Cos’è un investimento responsabile? Come può il risparmiatore orientarsi in un panorama sempre più articolato? Ecco una breve guida.

La finanza sostenibile cresce, ma il nostro Pianeta resta in crisi. Eurosif, il Forum europeo per gli investimenti sostenibili e responsabili, propone alcune vie d’uscita.

Entro il 2026 l’Unione europea emetterà 250 miliardi di euro in obbligazioni verdi per finanziare le iniziative previste dal piano Next Generation Eu.

La finanza sostenibile crea valore nel lungo periodo, sia per l’investitore sia per il Pianeta e la società. Un approccio che riscuote sempre più successo.

La ripresa post-Covid è un’opportunità da non perdere per rendere più sostenibile la nostra economia. Anche grazie alla finanza etica.