La finanza ha la fondamentale responsabilità di traghettare i capitali verso la transizione energetica. Se ne è discusso al Salone del Risparmio 2022.

Articolo sponsorizzato

La Sharia è la legge canonica islamica fondata sugli insegnamenti del Corano e del profeta Maometto, una serie di discipline e princìpi che regolano il comportamento di un musulmano nei confronti degli altri, anche in materia di investimenti e strumenti finanziari. La Sharia spiega in modo dettagliato i concetti islamici di soldi e capitale, la relazione

La Sharia è la legge canonica islamica fondata sugli insegnamenti del Corano e del profeta Maometto, una serie di discipline e princìpi che regolano il comportamento di un musulmano nei confronti degli altri, anche in materia di investimenti e strumenti finanziari. La Sharia spiega in modo dettagliato i concetti islamici di soldi e capitale, la relazione tra rischio e profitto e le responsabilità sociali delle istituzioni finanziarie e degli individui.

Sulla base di questa filosofia, la finanza islamica ha sviluppato e usato strumenti e tecniche conformi alla Sharia per attività finanziarie in tutto il mondo. Il concetto fondamentale della finanza islamica è che il denaro non ha un valore intrinseco, ma è un semplice mezzo di scambio. I due elementi più importanti del mondo finanziario islamico sono i servizi bancari e il mercato dei sukuk (l’equivalente islamico del mercato obbligazionario). Altri servizi sono il leasing, il mercato azionario, i fondi di investimento, l’assicurazione (takaful), le attività riassicurative (retakaful) e la microfinanza.

| Segmento | Valore (miliardi di dollari) |

|---|---|

| Beni del settore bancario islamico | 1.451 |

| Beni takaful/retakaful | 37,7 |

| Sukuk in circolazione | 342 |

| Valore patrimoniale netto dei fondi islamici | 66.4 |

| Altro | 106 |

A un musulmano non è permesso beneficiare dai prestiti di denaro. Inoltre, è proibito pagare o incassare degli interessi (riba), essere coinvolti in attività finanziarie che hanno un’incertezza eccessiva (gharar), e non si può investire in settori proibiti (haram).

Il riba è un concetto che nel settore bancario islamico si riferisce all’applicazione di interessi, vietato secondo la legge della Sharia perché considerato una forma di usura. Il riba crea ingiustizia sociale perché chi concede prestiti con gli interessi tende a guadagnare dalla posizione più debole di chi li contrae. Infatti, per un mutuo una banca islamica non presta denaro a un individuo affinché possa comprare una proprietà, ma compra la proprietà direttamente. Il cliente può ricomprarla dalla banca (a un prezzo più alto) pagando a rate (murabahah) o facendo pagamenti mensili che includono l’acquisto e l’affitto della proprietà, finché non diventerà sua (ijara). In modo analogo, chi possiede i sukuk (obbligazioni) tecnicamente non presta il denaro all’emittente, ma compra un’azione nominale degli asset per cui è stato speso del denaro. Inoltre, non guadagna dagli interessi, ma dal profitto generato da quell’asset o dai pagamenti dei canoni effettuati dall’emittente. Alla scadenza dei sukuk, l’emittente restituisce il capitale all’investitore comprando le azioni dell’asset.

Gharar è una parola araba associata all’incertezza, all’inganno e al rischio. Il gharar è vietato perché l’Islam prevede leggi severe contro transazioni altamente incerte (simili al gioco d’azzardo). Questo include il divieto di pratiche finanziare classiche quali alcune forme di assicurazione (come l’acquisto di premi per assicurarsi contro qualcosa che potrebbe succedere oppure no); la vendita allo scoperto (short selling), ovvero la vendita di un titolo che non è proprietà di chi lo vende; la speculazione, ovvero il commercio che non ha il fine di ottenere il prodotto che sta alla base; e i derivati, un contratto tra due parti che ricava il suo valore o prezzo da beni come azioni, obbligazioni o prodotti.

Non molto distante dal concetto di investimenti responsabili, gli investimenti islamici escludono le aziende vietate dalla legge islamica (haram), non investendoci denaro. Le cosiddette azioni del peccato comprendono aziende che traggono profitto dalla vendita di alcol, prodotti a base di carne suina, pornografia, gioco d’azzardo, attrezzatura militare o armi.

La finanza islamica ha iniziato a guadagnare popolarità a metà degli anni Settanta, in concomitanza e in risposta alla crescita della ricchezza petrolifera negli stati islamici, che ha aumentato l’interesse e la domanda di prodotti e pratiche conformi alla Sharia. Il mercato finanziario islamico ammonta a duemila miliardi di dollari in beni, in base alle attività del 2015 indicate da tutte le istituzioni di finanza islamica insieme ai sukuk e ai fondi islamici (e si prevede che raggiungerà 3,5mila miliardi entro il 2021), secondo il rapporto State of the global Islamic economy report 2016/2017. La finanza islamica ha avuto performance migliori di quella convenzionale, con un aumento del tasso di penetrazione di almeno il 15 per cento in Medio Oriente e in Asia. Le emissioni di sukuk sono aumentate di venti volte, raggiungendo i 120 miliardi di dollari nel 2013, con nuove emissioni in Africa, Estremo Oriente ed Europa.

| Paese | Asset (miliardi di dollari) |

|---|---|

| Iran | 343.7 |

| Arabia Saudita | 342.7 |

| Malesia | 230.3 |

| Stati Arabi Uniti | 134.2 |

| Kuwait | 95.5 |

| Qatar | 72.6 |

| Bahrein | 69.2 |

| Turchia | 44.5 |

| Bangladesh | 23.1 |

| Indonesia | 23 |

Secondo la Sharia, il denaro non equivale alla ricchezza, ma è un mezzo attraverso il quale possiamo creare un sistema di produzione e commercio e generare un impatto sociale in settori come cultura, salute, istruzione e infrastrutture. La finanza islamica si è dimostrata uno strumento efficace per finanziare lo sviluppo in tutto il mondo, anche nei paesi non musulmani, come dichiarato dalla Banca Mondiale. Inoltre, considerando che gli investimenti islamici mettono in primo piano la finanza garantita da attività e la condivisione del rischio, offrono fonti alternative di finanziamento per le piccole e medie aziende (Pmi) e investimenti nelle infrastrutture pubbliche. Ad esempio, la Malesia ha usato i sukuk per costruire strade, aeroporti e altri grandi progetti infrastrutturali, mentre la Banca Islamica per lo Sviluppo (Idb) ha dato in prestito 150 milioni di dollari attraverso enti finanziari islamici per il nuovo porto di Lekki in Nigeria. Questo fattore è molto importante perché i bisogni infrastrutturali dei paesi in via di sviluppo continueranno a crescere nei prossimi decenni e, attualmente, non riescono a essere soddisfatti dagli investimenti pubblici o finanziamenti bancari tradizionali. L’enfasi posta sulle attività tangibili assicura che l’industria supporti solo le transazioni che servono a uno scopo reale, scoraggiando così la speculazione finanziaria.

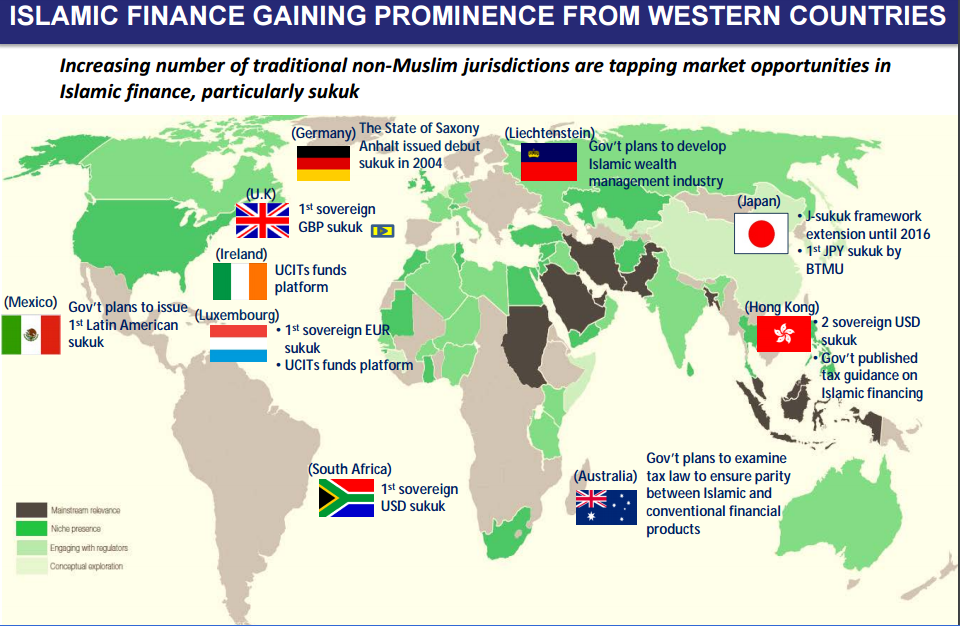

Per via delle basi etiche della finanza islamica e delle scarse performace delle banche convenzionali dopo la crisi finanziaria, gli investimenti islamici attirano anche persone non musulmane che cercano investimenti etici o prodotti finanziari equi. Ad esempio, nel 2013 il Regno Unito è diventato il primo paese occidentale a emettere sukuk sovrani.

Fin dall’inizio della crisi finanziaria del 2008, la finanza islamica ha continuato a espandersi a un tasso del 17 per cento all’anno, contribuendo a rafforzare la stabilità finanziaria, oltre a promuovere lo sviluppo del settore finanziario ed espandere l’inclusione finanziaria. Degli 1,6 miliardi di musulmani nel mondo (circa un quarto della popolazione mondiale), solo il 14 per cento usa le banche, con gli investimenti islamici che ammontano solo all’1 per cento delle attività finanziarie del mondo. C’è del potenziale per espandere la finanza islamica, ma è bloccato dalla mancanza di conoscenza delle opzioni che offre. Anche in quei paesi in cui la finanza islamica ha punti di appoggio forti, come gli stati del Golfo o nel sudest Asiatico, raramente le sue azioni rappresentano più di un terzo del mercato.

Malgrado ciò, la finanza islamica è alle prime fasi di sviluppo e deve ancora affrontare diverse sfide. Al momento, infatti, è meno redditizia del sistema bancario tradizionale. Un rapporto di Ernst & Young del 2014 mostra che il ritorno degli azionisti è del 20 per cento più basso a causa di costi più alti e inefficienze operative. Le banche islamiche tendono a essere più piccole, rendendo più difficile il raggiungimento delle economie di scala. Inoltre, sono abbastanza carenti nel cross-selling (la capacità di vendere a un cliente prodotti o servizi aggiuntivi rispetto a quello che aveva scelto inizialmente) con una media di 2,1 prodotti per cliente, a fronte dei 4,9 prodotti per cliente delle banche convenzionali. I sukuk non hanno preso piede al di fuori della Malesia a causa della mancanza di quadri normativi stabili e di un ambiente economico che li promuova.

C’è anche una minore standardizzazione dei prodotti disponibili a causa delle diverse interpretazioni da parte delle banche e giurisdizioni di cosa è accettabile secondo la legge della Sharia. Ad esempio, il tentativo di Goldman Sachs di entrare nel mercato è fallito perché si affermava che i sukuk proposti non erano conformi alla Sharia. Analogamente, l’Indonesia ha dovuto ridurre l’emissione di un tipo di sukuk per simili reclami.

Questo ha portato a richiedere una maggiore standardizzazione internazionale, che a sua volta ha portato alla creazione dell’Islamic financial services board, che dà indicazioni religiose e decisionali (svolgendo un ruolo simile a quello del Comitato di Basilea per le banche convenzionali).

Le banche islamiche hanno il grande desiderio di continuare a crescere e diventare più di un mercato di nicchia, ma devono competere con le banche convenzionali per supportare lo sviluppo delle economie emergenti e delle popolazioni svantaggiate.

Siamo anche su WhatsApp. Segui il canale ufficiale LifeGate per restare aggiornata, aggiornato sulle ultime notizie e sulle nostre attività.

![]()

Quest'opera è distribuita con Licenza Creative Commons Attribuzione - Non commerciale - Non opere derivate 4.0 Internazionale.

La finanza ha la fondamentale responsabilità di traghettare i capitali verso la transizione energetica. Se ne è discusso al Salone del Risparmio 2022.

Il Green Deal europeo e i piani di ripresa post-Covid incideranno sulla finanza sostenibile? L’abbiamo chiesto a Davide Tentori, ricercatore dell’Ispi.

Servono investimenti immensi per realizzare gli Sdgs, ma il percorso è tracciato. Ne abbiamo parlato con Francesco Timpano di Asvis.

Il Pnrr potrebbe aprire una stagione diversa per gli investimenti a impatto nel nostro paese. Parola di Giovanna Melandri, presidente di Human foundation e Social impact agenda per l’Italia.

Cos’è un investimento responsabile? Come può il risparmiatore orientarsi in un panorama sempre più articolato? Ecco una breve guida.

La finanza sostenibile cresce, ma il nostro Pianeta resta in crisi. Eurosif, il Forum europeo per gli investimenti sostenibili e responsabili, propone alcune vie d’uscita.

Entro il 2026 l’Unione europea emetterà 250 miliardi di euro in obbligazioni verdi per finanziare le iniziative previste dal piano Next Generation Eu.

La finanza sostenibile crea valore nel lungo periodo, sia per l’investitore sia per il Pianeta e la società. Un approccio che riscuote sempre più successo.

La ripresa post-Covid è un’opportunità da non perdere per rendere più sostenibile la nostra economia. Anche grazie alla finanza etica.